認定•仮認定NPO法人に寄付した場合(個人の場合 法人の場合)

当会のすべての賛助会員の年会費は控除対象となります、是非 御活用ください

寄附に関してはクレジット決済が可能となりました。(注意)新入会費・年会費はクレジットでは受け付けませんのでご注意ください。、また一度クレジットで寄附の決済を終えた場合、返却返金ができかねますのでご了承ください。 クレジット会社については次のブランドが使用できます WEBクレジット決済のページに移動

WEBクレジット決済のページに移動

振り込み先

現金書留:〒185-0002 東京都国分寺市東戸倉2丁目12-46コーポ板倉201号

脳脊髄液減少症患者・家族支援協会(旧名・鞭打ち(むち打ち)症患者支援協会)事務局宛

郵便振替口座 口座番号 00950-9-181981

口座名称 特定非営利活動法人 脳脊髄液減少症患者・家族支援協会

三菱東京UFJ銀行 和歌山支店 普通口座4603338

口座名称 特定非営利活動法人 脳脊髄液減少症患者・家族支援協会

|

|

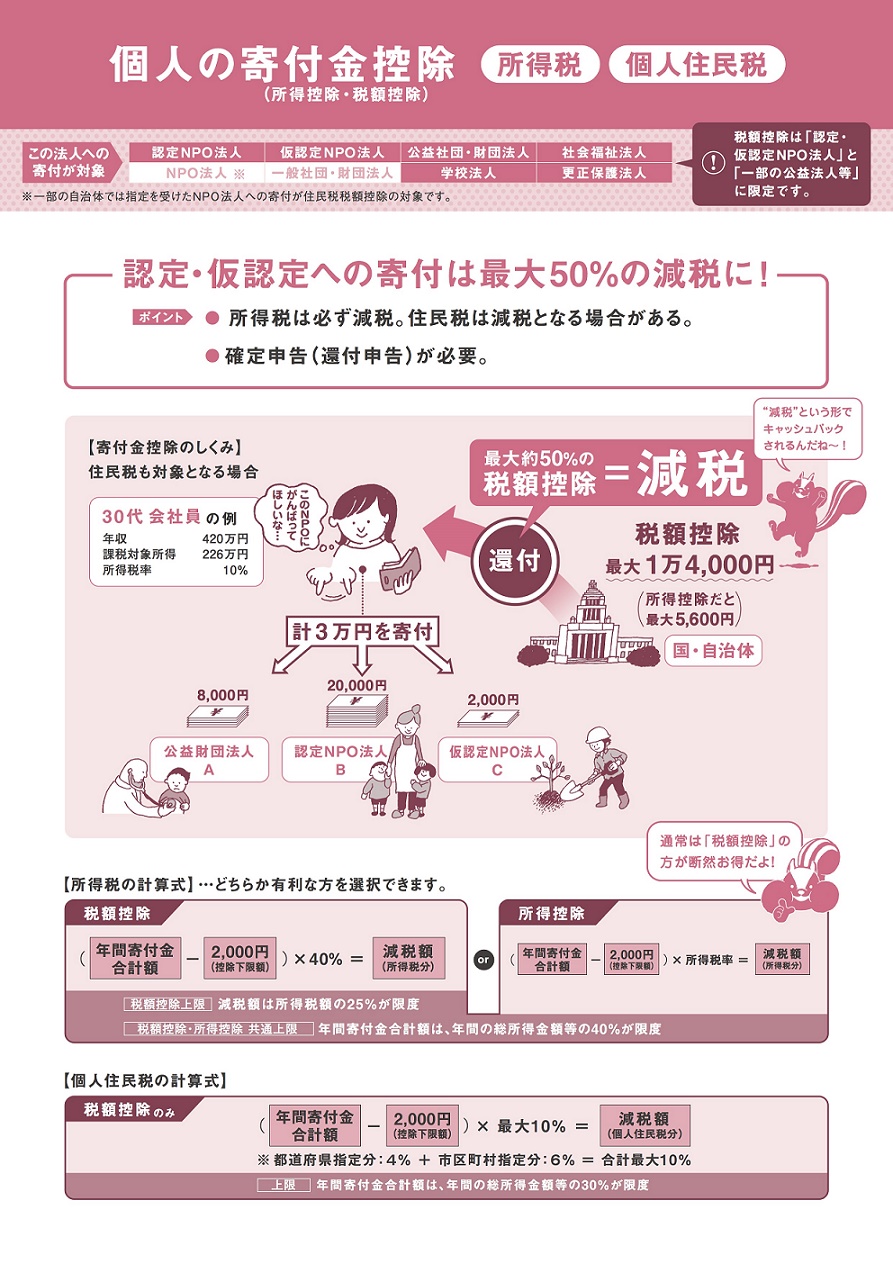

〈所得税〉

所得控除:寄附金合計額から2千円を引いた金額をその年の総所得金額から控除できる。

税額控除:寄附金合計額から2千円を引いた金額の40%相当額を所得税額から控除できる。

例)寄付30000円 30000円-2000円 28000円×40% 11200円が所得税から控除できる。

※所得控除又は税額控除のどちらかを選択可能。

※寄附金合計額は所得金額の40%が限度。

〈個人住民税〉

・寄附金合計額から2千円を引いた金額の10%を個人住民税額から控除。

※寄付金合計額は所得金額の30%が限度。

※県(4%)と市町村(6%)とも、条例が制定されている場合。

都道府県市町村によって控除額が変更されている場合がありますのでお住まいの都道府県市町村 税務課に問い合せてください。

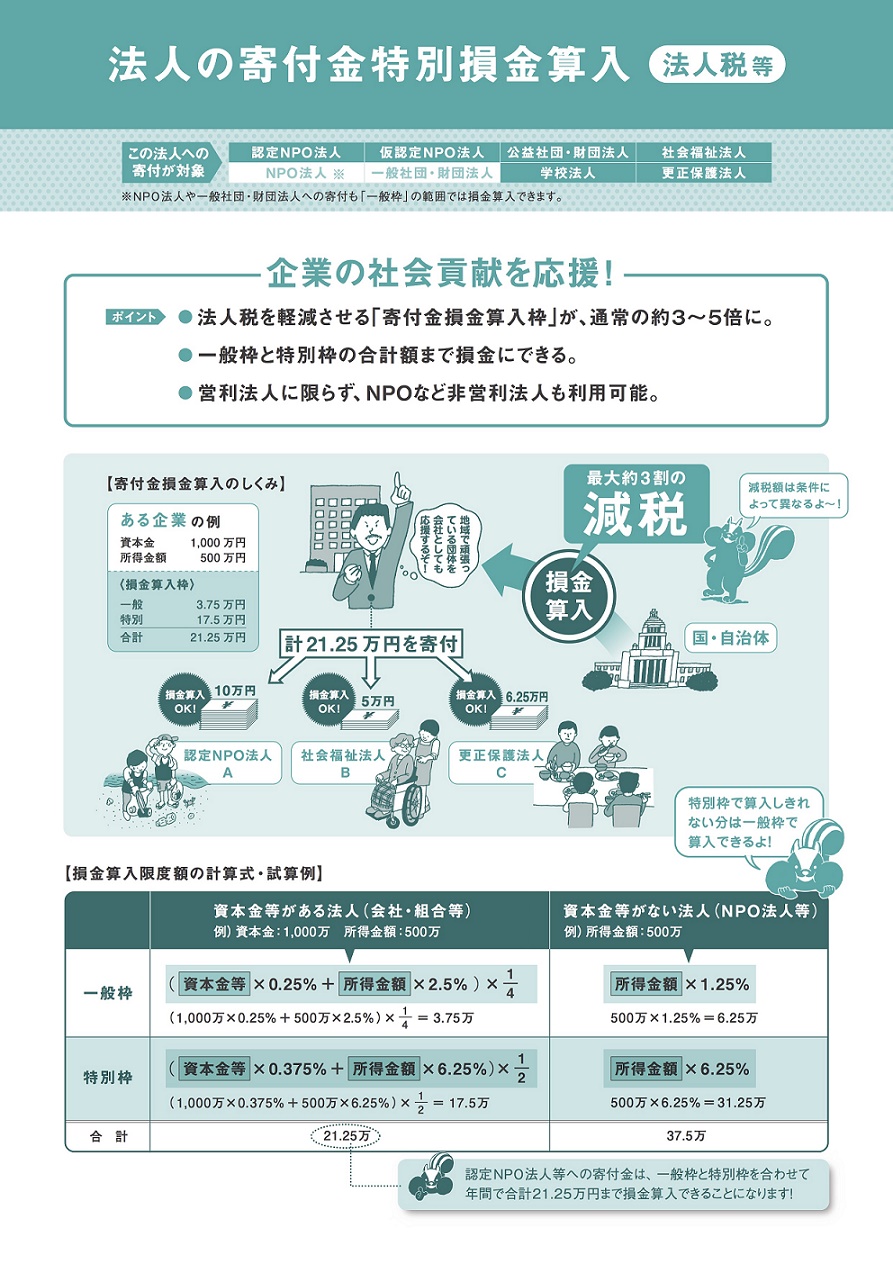

一般寄付金の損金算入限度額とは別に、特別損金算入限度額の範囲内で損金算入することができる。

例)寄付30000円 30000円-2000円 28000円×35% 9800円が所得税から控除できる。

注)法人の資本金などで%が変更になる税理士に相談してください。

詳しくは 〈国税庁パンフレット「暮らしの税情報」-寄附金を支払ったとき〉を参照ください。

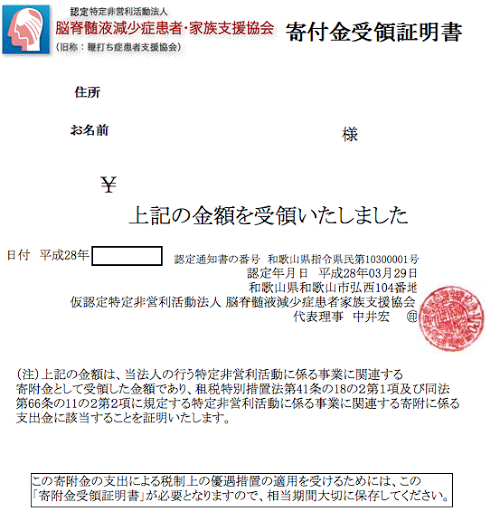

寄付いただいた場合、下記のような寄付金証明書領収書をお送りします。(法人印が無いと無効)

それを個人であれば年末調整で利用いただき、会社であれば経理部に提出してください 。

詳細は 国税庁のHP(外部リンク)

https://www.nta.go.jp/taxanswer/shotoku/1263.htm

その他関連(外部リンク)を参照ください http://www.nta.go.jp/shiraberu/ippanjoho/pamph/koho/kurashi/pdf/11.pdf

| 認定 特定非営利活動法人  |

|

|

|